开云体育 李迅雷: 敬畏周期

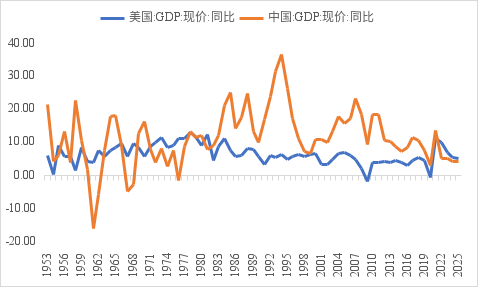

相比全球主要经济体昔时30年的GDP的增速变化,发现存一个很显贵的特色,除了中国之外,其余大部分主要经济体均出现过两次以上的负增长。如好意思国划分为2009年和2020年两次,德国划分为2003年、2009年、2020年和2023年四次,日本则高达9次。

中好意思口头GDP增速相比

为何昔时30年大部分国度都出现过GDP的负增长,而中国却莫得呢?难谈中国就莫得经济周期吗,或者借助于宏不雅调控的力量来平滑掉周期?为此,咱们不妨通过对关整个据的分析来看待周期能否会被平滑掉。

周期表面早就很锻真金不怕火了,短周期如库存周期或叫基钦周期,中周期如征战更新周期或叫朱格拉周期,因为时刻相对不算长,且容易被调控,故不作念要点盘问了,主要探讨一下我国的东谈主口周期和房地产周期,前者属于长周期,后者属于中长周期,或叫库茨涅兹周期。

为何中国经济老是正增长?

起初来相比不同体制下政府平滑周期的才略有多强。如今,全球主要经济体都属于商场经济体制,仅仅我国所以公有制为主体的社会主见商场经济体制,西方则是特有制为主体的商场经济体制,这就意味着除了财政策略和货币策略在统统经济体中都不错当作逆周期调控器用外,中国比西方国度多了两种调控器用:交易银行和国有企业。

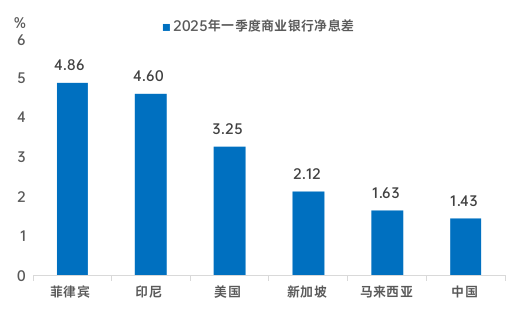

我国绝大部分交易银行都是国有控股的,故它们除了需要完成收入和利润侦察盘算外,还需要在稳经济、产业升级、科技跳动、撑持中小企业发展、绿色环保低碳等边界完成KPI侦察方向。

我邦交易银行动了撑持经济增长,贷款利率水平会相对低,形成了净息差的收窄。

交易银行净息差海皮毛比

凯发娱乐(K8)官方网站

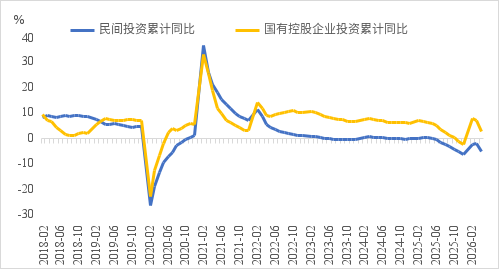

当作国有企业,频繁在民间投资走弱的时候,国企的投资增速就回升了,推行上即是在阐扬逆周期调控的作用。例如2026年1-4月份我国固定财富投资中,民间投资增速为-5.2%,而国有控股企业的投资为2.5%。

2008-2010年时间,民间投资增速守护在30%以上,证实有高酬劳率才会有高投资率;2022年之前,民间投资增速在大部分时刻里都卓著国企,之后则较着低于国企投资增速。但从投资酬劳率的角度看,民企又高于国企。从杠杆率的角度看,本年1季度国企(非金融)的平均财富欠债率为65.5%,而民企梗概在55%傍边。

固定财富投资增速:民企和国企

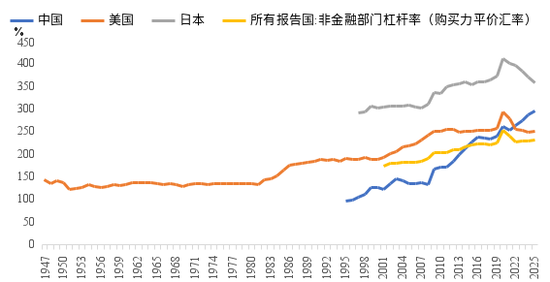

虽然,政府在稳增长中是大约起到举足轻重的作用。2008年以后,我国的宏不雅杠杆率水平快速上升;尤其是2021年房地产上升周期罢了之后,我国的宏不雅杠杆率连续上行,且主要依赖于政府和国企举债,因为居民部门和私企部门的杠杆率水平莫得较着上升。

主要经济体宏不雅杠杆率变化趋势

反不雅其他主要经济体,2022年以后宏不雅杠杆率水平则反而下降了。如到2025年,中国上升至295.6%,好意思国则降至250.1%;日本则从2020年的411.1%降至357.2%。因此,在经济周期波动中要保持GDP正增长,是需要付出成本的。

周期大约被逆转吗?

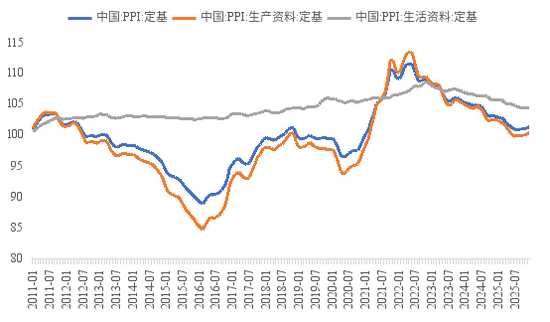

2011年以后,我国GDP增速跌破10%,跟着步入了一个漫长的下行期。但如果拉万古刻看,不难发现我国口头GDP的高点出当前2007年,为23%。随后受好意思国次贷危急爆发的影响,出现了深幅下调,为了稳功绩,2008年建议了“保八”方向,并以基建投资为执手,吸收为期两年的逆周期强刺激策略。但2011年后刺激效应拖沓,2012年后我国出现了络续近四年的PPI负增长。

收获于2016年运转的供给侧结构性纠正,PPI由负转正,口头GDP增速再度回升。那时有一种不雅点颇为流行,即预判中国经济将呈现一种“新周期”。但这种乐不雅的预期似乎疏远了2007年以来经济增速放缓的根蒂原因——有用需求不及,即我国经济高增长是竖立在投资和出口双引擎拉动的基础上,这种储蓄率(投资率)偏高,奢侈率偏低的模式一定会导致产能填塞。

从2010年末至2025年末,我国PPI十五年累计涨幅为零,这其中既有周期性要素,又有过多依赖投资和出口的结构性要素。

昔时15年,PPI累计涨幅为零

2017年,我写了一篇著述叫《可怕的时滞》,领导巨匠不要过于乐不雅,因为经济结构性问题不仅在供给侧,还在需求侧,需要蜕变经济增长模式才能经管。此外,房地产的“加价去库存”模式,会连续增大泡沫,为今后泡沫幻灭积聚风险,因此,这些“时滞”要素很可怕。

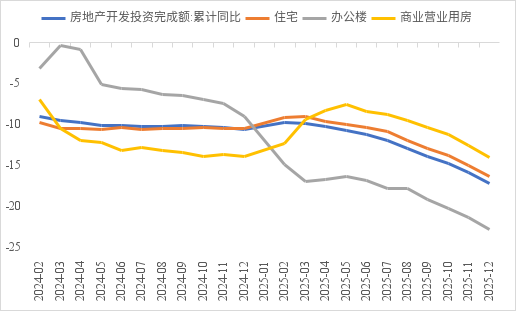

2021年,络续20余年的房地产上行周期见顶,房地产开发投资增速络续出现两位数的负增长。由此也带来2025年政府性基金收入的比2021年下降50%以上,及房地产企业的危急。

房地产开发投资增速大幅下降

这就容易领会为何2022年以后我国宏不雅杠杆率水平不仅莫得下降,反而加快上行的原因:因为房地产拉动经济的能源变为阻力,需要制造业投资和基建投资加大边界。而西洋日都莫得濒临房地产的下行周期,且日本房地产正处在复苏期。

由于房地产是一个大行业,高卑劣关联行业十分多,臆测有20-30个行业受楼市下行影响相比较着。例如说酿酒行业的下行周期与房地产下行周期王人备同步,而古玩艺术品行业最初于房地产一年运转下行。更无须说金融、建材、家电等行业受房地产下行的平直影响了。

不少东谈主把GDP增速的变化与经济周期相提并论,以为经济增速平滑了,逆周期策略就取获到手了。事实上,决定周期的中枢要素都在深层,而逆周期策略多属于浅表,浅表的平滑无法蜕变深层的感叹万千。

结构性问题或源于逆周期策略

任何一个经济体在长期发展进程中都会产生结构性问题。例如,好意思国当作全球经济的龙头,联邦政府的国债余额还是卓著39万亿好意思元,在高通胀眼前,发债成本和利息支拨都越来越高,这也导致了好意思国经济长期濒临双赤字,债务还本付息使命不断加剧,且贫富差距严重,1%的投资者持有50%傍边的好意思股总市值。

为何说好意思国在应答周期方面存在误操作而带来结构性问题呢?例如连年来好意思国军费开支占GDP比例守护在3.2%至3.5%之间,约占全球列国军费开支总数的40%,占比过高是因为好意思国要“爱戴海外模范”,或通过斗争来调遣国内经济矛盾,开云体育典型的头痒搔跟。此外,好意思国的政体是选举制,故当局频繁关怀选票,谄谀选民短期偏好,导致长期问题得不到经管。

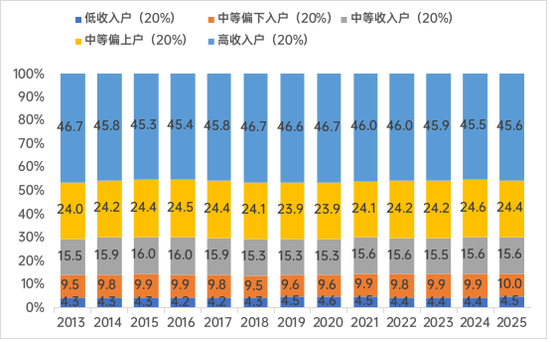

我国经济也存在结构性问题,且有长期化趋势。如投资偏强、奢侈偏弱。不少方位政府因为盲目投资而形成访佛莳植和债务使命加剧问题。因为投资的边缘效应递减,投资酬劳率不断下降,势必形成债务边界上升。

而奢侈偏弱的主要原因是有用需求不及,导致有用需求不及的是不同层级居民收入结构出现固化步地,且居民可愚弄收入占GDP的比重偏低。

我国居民家庭五均分收入分派情况

推行上,我国一直在鼓动经济向奢侈导向转型,但在收入初度分派和再分派表情,存在一定膺惩。因为收入分派波及到财税体制纠正,会突破现存的利益方式,知易行难。因此不少东谈主寄但愿于通过股市昂扬在增多居民的财产性收入,但这一想法贫瘠实证研究。笔者曾在2024年四季度的A股牛市之初,写了一篇《对成本商场“共鸣”的再念念考:股市飞腾能否促奢侈?》。如今,上证综指距2024年的最低点涨幅接近50%,但奢侈仍然低迷。

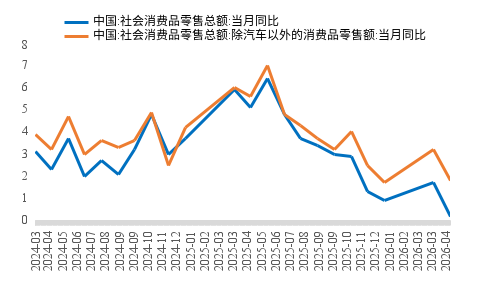

本年1-4月份,我国社零增速降至1.9%,创昔时20年来的新低(2020年疫情爆发期以外)。2025年12月中央经济作事会议建议要“制定施行城乡居民收入增长计划”,但愿大约抵奢侈有基础性的促进作用。

2026年1-4月份社零增速降至1.9%

因此,应答经济周期性问题如故结构性问题,一定要有实证分析,如股市飞腾果然能增多居民部门的财产性收入,但需要计量的是,居民部门的哪一类群体财产性收入增长最多,是融资主体如故投资主体?投资主体中,是高净值投资者如故中小散户,因为后者才是奢侈的主力东谈主群。

要简直应答经济周期和结构性问题时,就需要直达中枢问题,不要避实击虚,击其惰归,绕着弯走。

为何应答周期要有敬畏之心?

本年以来,研讨楼市见底说的盘问颇多。乐不雅者以为,2021年于今,楼市的跌幅还是足够大了,下行时刻也够长了;以北上广深引颈的大城市房价飞腾也印证了楼市见底回升的预期。

我以为我方莫得预测房地产长周期何时见底的水平,仅仅想领导一下看房地产周期的几个角度:第一个角度是东谈主口周期,东谈主口周期属于超长周期,2021年我国总东谈主口见顶,2025年我国老龄化率还是达到15.8%,属于深度老龄化,展望到2032年将步入超老龄化社会,即便今后诞生东谈主口大幅增多也不蜕变这一结果,因为分母太大了。东谈主口老龄化率越高,对房地产的需求就越低。

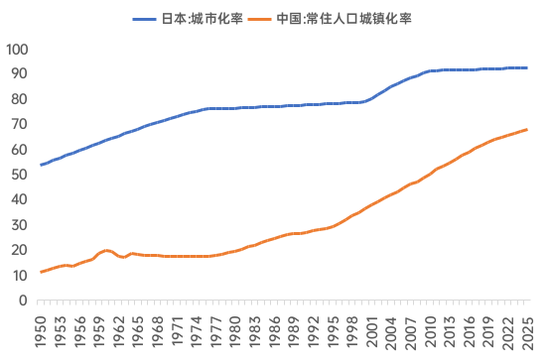

第二个角度是城市化周期,我国当前的城镇化率还是达到67%以上,城市化程度运转放缓。大部分东谈主以为我国城镇化率不错到80%,如果每年上升一个百分点,还能连续13年,故利好楼市。但有莫得想过这么一个问题,如果今后城市化率的擢升主要靠行政区画的疗养(如撤县设区)呢?或者靠农村当然死字率高于城镇呢?

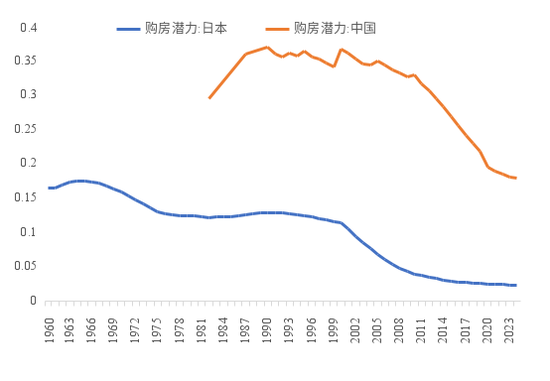

中日购房后劲对比——(1-总赡养比)/(1-城镇化率)

我个东谈主陋见,我国只怕将从主动城镇化(农业东谈主口调遣到城市为特征)步入到被迫城镇化(农村东谈主口减少率卓著城镇为特征)阶段。当年日本房地产泡沫幻灭的时候,城市化率水平77.4%,履历了近20年的下降,时间城市化率水平仍不断上升,直至90.8%才出现反弹。

中国和日本的城市化率(%)

还有不少看好楼市者一直强调户籍东谈主口城镇化率较低,但有莫得想过,跟着城镇入户门槛的缩短,好多方位的农村户籍反而“值钱”了,加上国度力对世界服务均等化,户籍与非户籍东谈主口享受的世界服务差距在缩小。

第三个角度是新市民的购房需求,因为一直强调我国有三亿新市民,好多东谈主以为将对购房产生宏大需求。但仔细分析一下,这三亿新市民究竟所以购房为主如故租房为主?起初,如果租售比低于房贷利率,那么买房不如租房;其次,购房的前提是大约买得起屋子,如果买不起,那即是有用需求不及。房地产商场从来就不存在所谓的刚需,只须居住属性或投资、投契性需求。

第四个角度是透过金融数据看周期,因为房地产周期下行一定会对金融带来冲击。例如,在房地产的上行周期,零卖业务成为新的增长点,个贷成为优质财富;如今,信用卡业务和个贷的不良率上升,成为银行的风险点。为何一直在创导金融脱虚向实,但后果并不较着呢?原因是实体经济的酬劳率偏低,这自身即是周期下行导致的。

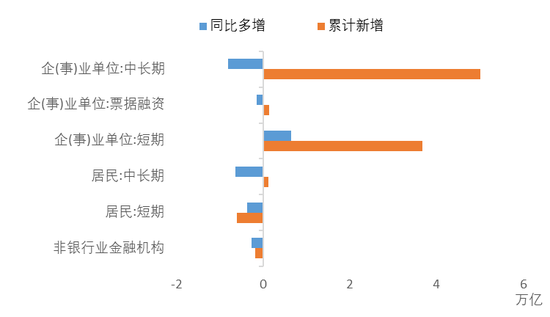

从1-4月的信贷数据看,居民贷款减少4902亿元,同比少1万亿元。其中,短期贷款减少6102亿元,同比少3686亿元;中长期贷款增多1199亿元,同比少了6402亿元。证实居民部门仍在缩表,购房需求疲弱。

1-4月份居民信贷投放较弱

那么,奈何来看待最近超大城市房价飞腾或往返活跃的步地呢?铭记我在10年前就一直强调我国以农业东谈主口调遣为特征的城镇化程度将步入后期,但大城化程度方兴未已。因为在这么一个全球性的分化时期,大城市东谈主口无数净流入,中小城市东谈主口无数净流出。

我的建议是,面对某些步地,一定要识破步地背后的本体,例如,不成因为看到体温降了,就以为病好;不成因为看到拉动GDP的三驾马车中最终奢侈的孝顺率大了,就以为经济转型到手了,实质是投资这驾马车负增长了;不成因为看到PPI转正了,就以为经济步入膨胀期了,其实主如果因为好意思伊冲突形成的。

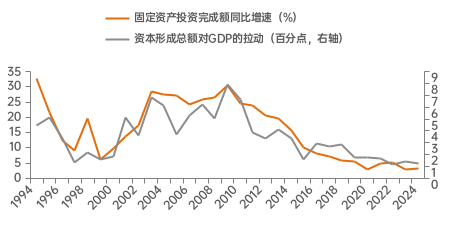

我国投资对GDP的拉动作用递减

短期数据不时具有波动性,长期数据才具有趋势性,故要敬畏周期,应该用千里镜而非显微镜来研判周期。而关于结构性问题开云体育,更要意识到冰冻三尺非一日之寒。