友情链接:

界面新闻记者 | 杨志锦

界面新闻剪辑 | 王姝

本年以来,科技成为本钱商场干线。光模块等站在“光里的板块”涨幅亮眼,而银行等“老登股”属于“光站哪里的”板块,不涨反跌。

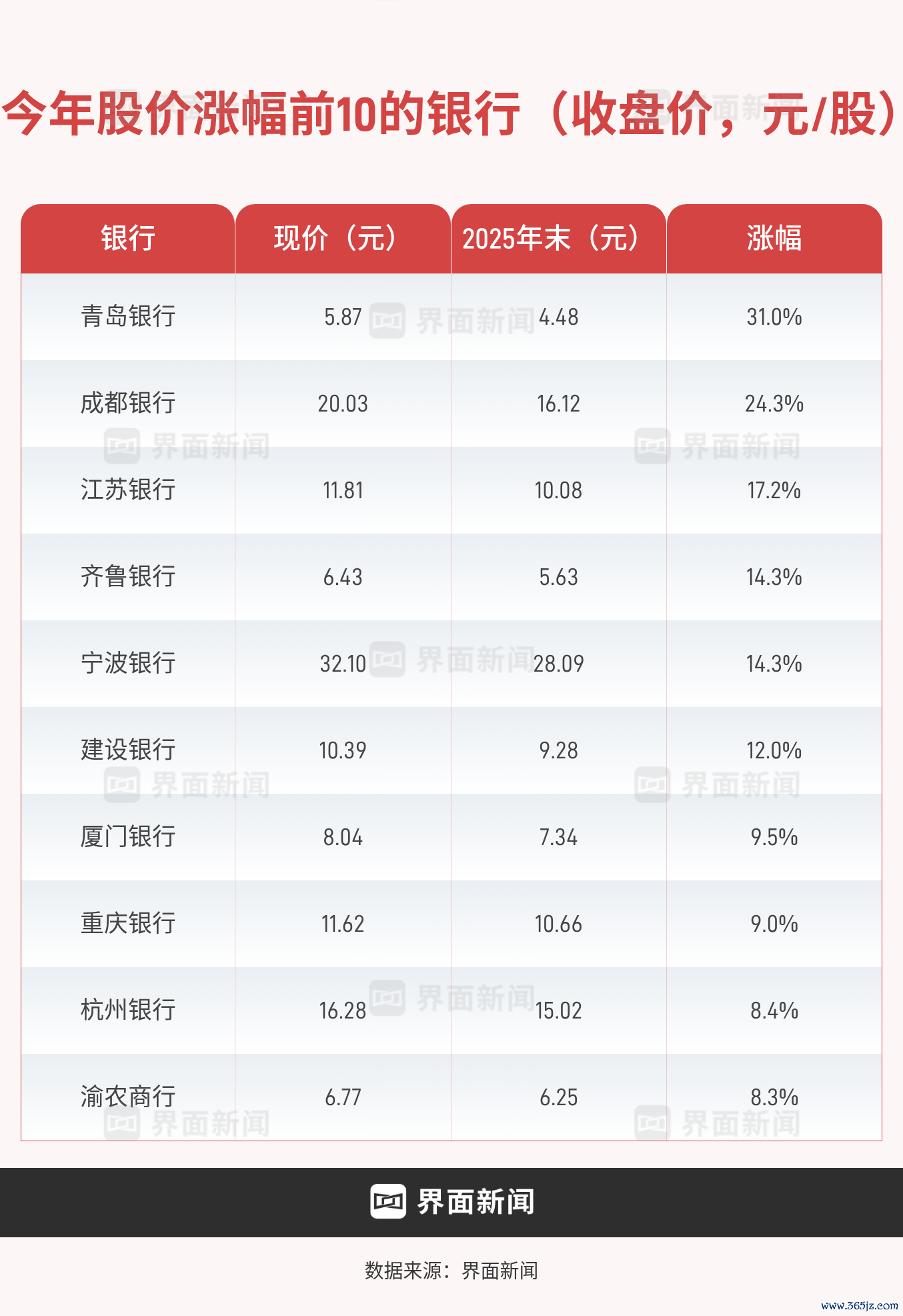

同花顺ifind数据暴露,放胆6月15日,银行指数(中信证券编制)11759点,比拟2025年末着落2.4%。不外行业内也分化显明:22家着落,1家持平,19家高潮。

在高潮的上市银行中,缔造银行(601939.SH,00939.HK)A股股价以12%的涨幅名列第六位,在一众城商行中“奇珍异宝”。

界面新闻记者字据同花顺ifind制表

界面新闻记者采访了解到,缔造银行A股股价发达杰出,既有该行A股股份占比最低、易被炒作的身分,也有贪图慎重的原因。

由此,缔造银行接过农业银行(601288.SH,01288.HK)的勤劳棒,连接献艺“大象起舞”的剧情。这背后又蕴含着国有大行如何的贪图密码?

缔造银行A股股份占比最低

遥纵眺,股价变动看基本面;短期看,股价主要受资金流动影响。

“缔造银行短期因为涨幅大,可能招引了更多资金流入,进一步推高了股价,而缔造银行A股股本较少,可能更容易成为资金炒作的对象。”沪上某大型券商首席银行业分析师对界面新闻记者默示。

据界面新闻记者统计,放胆2025年末缔造银行总股本2616亿股,其中A股股本为212亿股,A股股本占比仅8.1%,远低于其他五大行60%-92%的占比。事实上,缔造银行A股股本占比亦然扫数A+H上市银行中最低的。

界面新闻记者字据银行年报制表

如以6月15日的收盘价贪图,缔造银行A股股本市值为2203亿元,和江苏银行(600919.SH)、吉祥银行(000001.SZ)、宁波银行(002142.SZ)总市值大体高出,低于邮储银行(601658.SH,01658.HK)、交通银行(601328.SH,03328.HK)0.45万亿傍边的A股股本市值,更低于其他三大行1.8万亿傍边的A股股本市值。

换言之,A股商场资金要入手缔造银行高潮,其难度不仅比交通银行、邮储银行低,更比其他三家大行低。

这种荒芜的股权结构也导致缔造银行受ETF和中证金减持的影响较小。本年上半年,ETF、中国证券金融股份有限公司(简称中证金)减持了诸多银行股。

兴业银行(601166.SH)行长陈信健5月26日在该行鞭策会上默示,本年兴业银行的股价着落,主如果受ETF的减持和中证金的退出影响。

数据暴露,放胆2025年末中证金持有兴业银行6.2亿股,而放胆一季度末中证金已退出该行10大鞭策行列,意味着中证金至少减持0.9亿股兴业银行。从股价涨幅看,放胆6月15日,该行股价着落了8.4%。

从A/H溢价情况(A股股价/H股股价)来看,缔造银行现在A股相干于H股的溢价水平较高,反馈出A股资金对其竖立意愿更强、追赶热度更高。

同花顺ifind数据暴露,6月15日缔造银行A/H溢价34%,跳跃其他三家大行10个百分点傍边,折柳跳跃邮储银行、交通银行10个、28个百分点。

营收增速重回两位数的区间

缔造银行A股股价发达杰出,既有资金面的原因,也有基本面的原因。

同花顺ifind数据暴露,缔造银行一季度实现买卖收入2113亿元,同比增长11.1%,时隔多年再次重返两位数增长区间。这一增速不仅领跑六大行,在42家A股上市银行中也踏进前十,位列第九。

界面新闻记者字据同花顺ifind制表

分析来看,缔造银行营收增速较高,主要受三大身分入手:一是利息净收入增长8.1%,在六大行中排行第一;二是受钞票料理业务带动,一季度手续费过甚他佣金净收入增长6.7%;三是其他非息收入增长66%,可能是缔造银行较好地把抓住归赵市契机。

上述三项收入中,利息净收入占比最大,缔造银行该项收入简略企稳回升尤为要津。财报数据暴露,缔造银行一季度净息差为1.36%,比拟2025年一季度下降5个基点,但比拟前年四季度回升6个基点,出现企稳回升态势,主要受益于高息入款到期重订价。

繁殖资产推广方面,开云体育缔造银行一季度末总资产为47.1万亿元,比拟前年同时增长10.1%,主要受到对公贷款增长入手。

总体看,在净息差同比回落的布景下,缔造银行营收增长主要靠繁殖资产的推广,实现了“以量补价”,其他大行及诸多城商行也实现了“以量补价”,而股份行、农商行则未能“以量补价”。这或是近期大行、城商行商场发达较好,而股份行、农商行发达相对乏力的底层逻辑。

2026世界杯比赛买输赢中国官网某股份行资产欠债部东谈主士对界面新闻记者默示,刻下信贷需求偏弱,经济增长承压,国有大行看成服求实体经济的主力军,资产扩表速率反而有所普及。凭借更低的资金成本,国有大行正从央国企、头部企业向基层渗入,“掐尖”优质中小企业。

前述股份行资产欠债部东谈主士对界面新闻记者续称,城商行的扩表主如果地点基建、化债的需求入手。而在大行、城商行的挤压下,股份行、农商行的商场份额有所压缩。

界面新闻记者统计暴露,本年一季度A股国有大行、股份行、城商行、农商行买卖收入增速折柳为9%、3.7%、9.7%、2.6%。

昔时几年,诸多城商行因为扩表连忙、营收增长较快被商场称为“成长股”。本年一季度国有大行的营收增速只是比城商行略低,但国有大行的体量远高于城商行,因此国有大行能实现略低于城商行的营收增速并破碎易,而缔造银行又是国有大行中营收增速最高的。

利润增长的闲适性

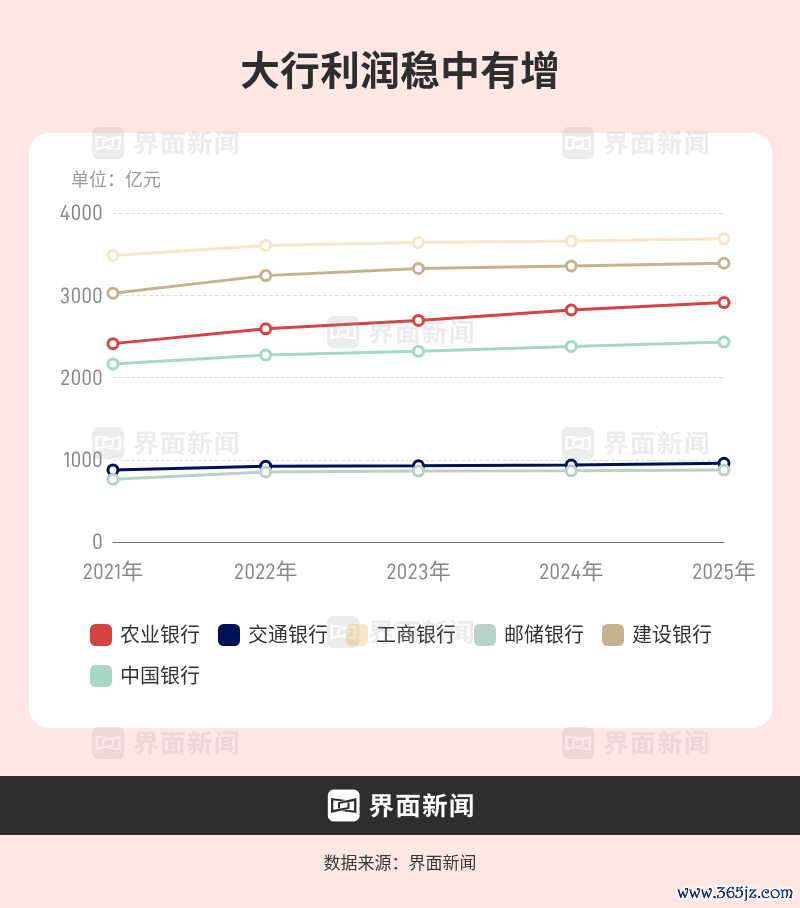

从农业银行前年50%的涨幅,到本年缔造银行A股股价创出历史新高,国有大行拖拉成为商场的焦点,商场将之称为“大象起舞”。除缔造银行外,本年中国银行发达也不俗,年内A股股价高潮7%,位列42家A股上市银行第十一位。

究其原因,国有大行贪图慎重,净利润全体呈现稳中有增的态势。可供比较的是,2022年以来受净息差收窄影响,部分上市银行净利润已出现下滑,而六大行净利润均保持闲适,以致还略有上升。

界面新闻记者字据同花顺ifind制图

界面新闻记者字据同花顺ifind制图

除了营收相对闲适外,六大行还可通过“三个蓄池塘”调遣利润,使得净利润保持闲适增长。

一是卖出高息存量债券竣事收益。具体而言,跟着利率下行,银行此前竖立的债券账面积蓄浮盈,银行可聘请性地卖出部分浮盈债券,将“未实现收益”转为“已实现利润”,径直增厚当期损益表。

“大行早年竖立了多数政府债,浮盈藏在表内,不错不竭开释。但中小银行则否则,它们手里存量的债券并未几,这方面大行是有上风的。”一位不肯具名的银行业群众对界面新闻记者默示。

以缔造银行为例,2025年该行利息净收入下降,该行通过卖出浮盈债券竣事收益,推动当年净利润微增1%;而本年一季度,因为利息净收入增长近10%,该行则莫得卖出债券增收。

二是拨备调遣。当功绩承压时,银行不错少提拨备以致回拨部分已计提的准备金,径直开释利润;反之,功绩好时多提拨备,为后续年份留足缓冲空间。

以缔造银行为例,2023年、2024年盈利承压时,该行信用减值赔本同比减少;本年一季度营收增速回到两位数,该行信用减值赔本同比大增28%,进一步充实“安全垫”,导致净利润增速只须3.5%。

同花顺ifind数据暴露,甩抄本年一季度末六大行拨备淹没率均在200%以上,其中缔造银行为234%,远高于监管条件,将来仍有开释的空间。

三是压降用度。“大型银行看成头部机构,盈利还是有底气的。一方面,大型银行的业务体量和商场空间原本就摆在哪里;另一方面,成本压降也有空间。”前述银行业群众对界面新闻记者默示。

本年一季度,缔造银行营诈欺度同比增长2.4%开云体育,远低于营收增速,这使得缔造银行的成本收入比同比下降1.8个百分点至21.08%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

热点资讯

备案号:

备案号: